所得 不動産所得

不動産所得とは

不動産所得とは下記のような所得をいいます。(ただし事業所得または譲渡所得に該当するものを除きます。)

| 区 分 |

| 土地や建物などの不動産の貸付け |

| 地上権など不動産の上に存する権利の設定および貸付け |

| 船舶や航空機の貸付け所得 |

不動産所得の計算

不動産所得の金額は、下記のように計算します。

| 不動産所得の金額 = 総収入金額 - 必要経費 |

総収入金額

総収入金額には、貸付けによる賃貸料収入のほかに、次のような付随収入も含まれます。

イ 名義書換料、承諾料、更新料等

ロ 敷金や保証金などのうち、収入が確定したもの

ハ 共益費等(含む電気代、水道代など)

必要経費

不動産収入を得るために直接必要な費用で、主として貸付資産に係る次ぎの様なものが有ります。

1 租税公課

| ①事業用資産に対する固定資産税(生計を一にする親族の所有する事業用資産の固定資産税も含む) |

| ➁事業税 |

| ➂自動車税 |

| ➃事業用資産の登録免許税(登録により権利が発生する資産は取得価格算入) |

| ⑤事業用資産の不動産取得税 |

| ⑥事業所得の利子税 |

| *所得税、住民税、相続税、贈与税、延滞税、加算金等は必要経費にならない |

2 損害保険料

事業用建物(事業部分のみ)、事業用資産に対する火災保険

3 減価償却費

1 原則

事業用資産(取得価額が10万円以上の物)の種類、用途に応じた耐用年数に基づき計算した償却費が必要経費になります

2 各種特例計算

A 青色申告者に対する30万円未満の少額特例(所定の手続きにより全額必要経費に算入)

B 年の途中に取得した資産の償却費は月数按分

C 機械等の特別償却費は普通償却費に加算

D 償却費は強制償却(該当年の償却費はその年の必要経費)

E 生計を一にする親族の所有する事業用資産の償却費は本人の必要経費になります(ただし対価を支払っても必要経費に算入することが出来ません)

F 遊休資産は事業の用に供するため維持補修がされていて、いつでも稼働できる状態にある場合は減価償却をすることが出来ます

G リ-ス料は契約の種類により下記の様に区分されています

| 区分 | 処理方法 |

| 所有権移転ファイナンスリ-ス(リ-ス期間中にキャンセルが出来ず、資産に関して発生する費用は自己負担で期間終了時に所有権が移転する契約) | リース料の総額を取得価額に算入し法定耐用年数の期間で償却する |

| 所有権移転外ファイナンスリ-ス(リ-ス期間中にキャンセルが出来ず、資産に関して発生する費用は自己負担で期間終了時に所有権が移転しない契約) | リース料の総額を取得価額に算入しリース期間定額法で償却する(ただし中小企業の場合は一定の条件のもと例外的に支払時に必要経費に算入することが出来る) |

| オペレ-ティングリ-ス(途中でキャンセルが出来る契約) | リ-ス料を支払時に必要経費に算入する |

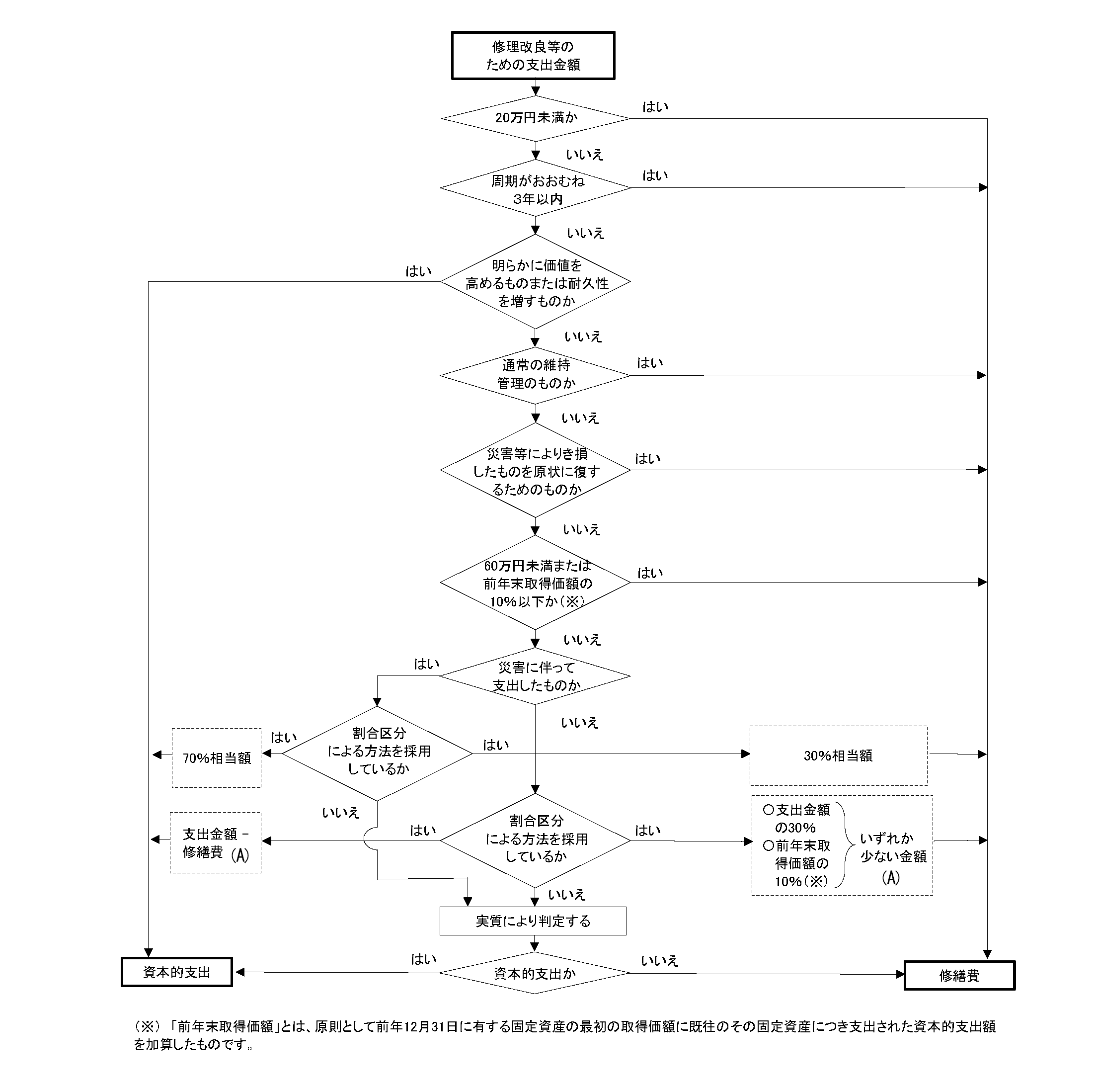

4 修 繕 費

原則

業務の用に供されている固定資産の修理、改良等のために支出した金額のうち当該固定資産の通常の維持管理のため、又は災害等によりき損した固定資産につきその原状を回復するために要したと認められる部分の金額(当該金額に係る損失につき法第51条第1項若しくは第4項《資産損失の必要経費算入》又は法第72条《雑損控除》の規定の適用を受けている場合には、当該金額のうち、これらの規定に規定する損失の金額に算入された金額を除く。)が修繕費となるのであるが、次に掲げるような金額は、修繕費に該当します。

修繕費と資本的支出の区分(フロー図)

特例

| 内 容 |

| (1) 建物の移えい又は解体移築をした場合(移えい又は解体移築を予定して取得した建物についてした場合を除く。)におけるその移えい又は移築に要した費用の額。ただし、解体移築にあっては、旧資材の70%以上がその性質上再使用できる場合であって、当該旧資材をそのまま利用して従前の建物と同一の規模及び構造の建物を再建築するものに限る。 |

| (2) 機械装置の移設(所得税基本通達49-5の適用のある移設を除く。)に要した費用(解体費を含む。)の額 |

| (3) 地盤沈下した土地を沈下前の状態(業務の用に供された時において既に沈下していた土地については、その業務の用に供された時の状態とする。)に回復するために行う地盛りに要した費用の額(その土地の沈下による損失につき法第51条第1項若しくは第4項又は第72条の規定の適用を受けている場合には、当該部分の金額のうち、これらの規定に規定する損失の金額に算入された金額を除く。)。 |

| (4) 建物、機械装置等が地盤沈下により海水等の浸害を受けることとなったために行う床上げ、地上げ又は移設に要した費用の額(当該費用に係る損失につき法第51条第1項若しくは第4項又は第72条の規定の適用を受けている場合には、当該費用のうち、これらの規定に規定する損失の金額に算入された金額を除く。)。ただし、その床上工事等が従来の床面の構造、材質等を改良するものである等明らかに改良工事であると認められる場合のその改良部分に対応する金額を除く。 |

| (5) 現に使用している土地の水はけを良くするなどのために行う砂利、砕石等の敷設に要した費用の額及び砂利道又は砂利路面に砂利、砕石等を補充するために要した費用の額 |

その他特例

(少額又は周期の短い費用の必要経費算入)

一の計画に基づき同一の固定資産について行う修理、改良等(以下所得税基本通達37-14までにおいて「一の修理、改良等」という。)が次のいずれかに該当する場合において、その修理、改良等のために要した金額を修繕費の額としてその業務に係る所得の金額を計算し、それに基づいて確定申告を行っているときは、所得税基本通達37-10にかかわらず、これを認めるものとする。

| 内 容 | |

| ⑴ | その一の修理、改良等のために要した金額(その一の修理、改良等が2以上の年にわたって行われるときは、各年ごとに要した金額。以下所得税基本通達37-14までにおいて同じ。)が20万円に満たない場合 |

| ⑵ | その修理、改良等がおおむね3年以内の期間を周期として行われることが既往の実績その他の事情からみて明らかである場合 |

| 注 | 上記の「同一の固定資産」は、一の設備が2以上の資産によって構成されている場合には当該一の設備を構成する個々の資産とし、送配管、送配電線、伝導装置等のように一定規模でなければその機能を発揮できないものについては、その最小規模として合理的に区分した区分ごととする。以下所得税基本通達37-14までにおいて同じ。 |

(災害の復旧費用の必要経費算入)

災害により被害を受けた固定資産(以下この項において「被災固定資産」という。)の被災前の効用を維持するために行う補強工事、排水又は土砂崩れの防止等のために支出した費用の額(当該費用に係る損失につき法第51条第1項若しくは第4項又は第72条の規定の適用を受けている場合には、当該費用のうち、これらの規定に規定する損失の額に算入された金額を除く。)を修繕費の額として当該業務に係る所得の金額を計算し、それに基づいて確定申告を行っているときは、所得税基本通達37-10にかかわらず、これを認めるものとする。

(注意事項)

| (1) 被災固定資産の復旧に代えて資産の取得をし、又は特別の施設(被災固定資産の被災前の効用を維持するためのものを除く。)を設置する場合の当該資産の取得又は特別の施設の設置は新たな資産の取得に該当し、その取得のために支出した金額は、これらの資産の取得の対価及び付随費用となるのであるから、これらの資産の取得価額に含めることに留意する。 |

| (2) この取扱いは、令第140条《固定資産に準ずる資産の範囲》に規定する繰延資産につき、当該繰延資産の基因となる固定資産について損壊等の被害があった場合について準用する。 |

(形式基準による修繕費の判定)

一の修理、改良等のために要した金額のうちに資本的支出であるか修繕費であるかが明らかでない金額があり、その金額が次のいずれかに該当する場合において、その修理、改良等のために要した金額を修繕費の額としてその業務に係る所得の金額を計算し、それに基づいて確定申告を行っているときは、これを認めるものとする。

| 内 容 | |

| ⑴ | その金額が60万円に満たない場合 |

| ⑵ | その金額がその修理、改良等に係る固定資産の前年12月31日における取得価額のおおむね10%相当額以下である場合 |

| 注 | ➀ 前年以前の各年において、令第127条第4項の規定の適用を受けた場合における当該固定資産の取得価額とは、同項に規定する一の減価償却資産の取得価額をいうのではなく、同項に規定する旧減価償却資産の取得価額と追加償却資産(同項に規定する追加償却資産をいう。以下この項において同じ。)の取得価額との合計額をいうことに留意する。 ➁ 固定資産には、当該固定資産についてした資本的支出が含まれるのであるから、当該資本的支出が同条第5項の規定の適用を受けた場合であっても、当該固定資産に係る追加償却資産の取得価額は当該固定資産の取得価額に含まれることに留意する。 |

(資本的支出と修繕費の区分の特例)

一の修理、改良等のために要した金額のうちに資本的支出であるか修繕費であるかが明らかでない金額(所得税基本通達37-12、37-12の2、37-13又は37-14の2の適用があるものを除く。)がある場合において、継続してその金額の30%相当額とその修理、改良等をした固定資産の前年12月31日における取得価額の10%相当額とのいずれか少ない金額を修繕費の額とし、残余の額を資本的支出の額としてその業務に係る所得の金額を計算し、それに基づいて確定申告を行っているときは、これを認めるものとする。

| 注意事項 |

| ➀ 当該修理、改良等をした固定資産に係る除却損失につき、法第51条第1項又は第4項の規定の適用を受ける場合には、上記により計算された修繕費の額であっても、法51-3により必要経費に算入されないものがあることに留意する。 |

| ➁ 当該固定資産の前年12月31日における取得価額については、所得税基本通達37-13の(2)の(注)による。 |

(災害の場合の原状回復のための費用の特例)

災害により損壊した業務の用に供されている固定資産について支出した費用で、その費用の額を修繕その他の原状回復のために支出した部分の額とその他の部分の額とに区分することが困難なものについては、当該損壊により生じた損失につき法第72条の規定の適用を受ける場合を除き、その費用の額の30%相当額を原状回復のために支出した部分の額とし、残余の額を資本的支出の部分の額とすることができる。

| 注意事項 |

| 当該損壊により生じた損失につき法第51条第1項又は第4項の規定の適用がある場合には、上記により計算された原状回復のために支出した費用の額であっても、法51-3により必要経費に算入されないものがあることに留意する。 |

(機能復旧補償金による固定資産の取得又は改良)

業務の用に供されている固定資産について電波障害、日照妨害、風害、騒音等による機能の低下があったことによりその原因者からその機能を復旧するための補償金(令第30条の規定により非課税とされるものを除く。以下この項において同じ。)の交付を受けた場合において、当該補償金をもってその交付の目的に適合した固定資産の取得又は改良をしたときは、その取得又は改良に充てた補償金の額のうちその機能復旧のために支出したと認められる部分の金額に相当する金額は、修繕費等として必要経費に算入することができる。 当該補償金の交付に代えて、その原因者から機能復旧のための固定資産の交付を受け、又は当該原因者が当該固定資産の改良を行った場合についても、同様とする。

| 注意事項 |

| 当該補償金の交付を受けた日の属する年の12月31日までにその機能復旧のための固定資産の取得又は改良をすることができなかった場合においても、その後速やかにその取得又は改良をすることが確実であると認められるときは、当該補償金の額のうちその取得又は改良に充てることが確実と認められる部分の金額に限り、その取得又は改良をする時まで仮受金として経理することができる。 |

(地盤沈下による防潮堤、防波堤等の積上費)

地盤沈下に基因して、業務の用に供されている防潮堤、防波堤、防水堤等の積上工事を行った場合において、数年内に再び積上工事を行わなければならないものであると認められるときは、その積上工事に要した費用を一の減価償却資産として償却することができる。

(注) 当該減価償却資産の耐用年数については、耐用年数通達2-3-23参照

(耐用年数を経過した資産についてした修理、改良等)

耐用年数を経過した減価償却資産について修理、改良等をした場合であっても、その修理、改良等のために支出する金額に係る資本的支出と修繕費の区分については、一般の例によりその判定を行うことに留意する。

(損壊した賃借資産等に係る修繕費)

居住者が、不動産所得、事業所得又は山林所得(以下この項において「事業所得等」という。)を生ずべき事業の用に供している賃借資産等(賃借若しくは賃貸をしている又は販売をした土地、建物、機械装置等をいう。)につき、契約により修繕等を行うこととされているものでない場合においても、当該賃借資産等が災害により被害を受けたため、当該賃借資産等の原状回復を行い、その費用の額を修繕費として、事業所得等の金額の計算上必要経費に算入しているときは、これを認めるものとする。

| 注意事項 |

| ➀ この取扱いにより修繕費として取り扱う費用の額は、災害損失特別勘定への繰入れの対象とはならないことに留意する。 |

| ➁ 当該居住者が、その修繕費の額として、事業所得等の金額の計算上必要経費に算入した金額に相当する金額につき賃貸人等から支払を受けた場合には、その支払を受けた日の属する年分の事業所得等の金額の計算上、総収入金額に算入する。 |

| ➂ 居住者が賃借している法第67条の2第1項((リ-ス取引に係る所得の金額の計算))に規定するリ-ス資産が災害により被害を受けたため、契約に基づき支払うこととなる規定損害金(免除される金額及び災害のあった日の属する年の12月31日までに支払った金額を除く。) については、災害のあった日の属する年分において必要経費に算入することができることに留意する。 |

5 立退料

不動産を貸し付けている場合に、賃借人に立ち退いてもらうために立退料を支払う場合がありますが、その取扱いは次の内容に応じて下記のように取り扱われます。

| 処理項目 | 立退料の内容 | |

| ⑴ | 不動産所得の必要経費 | ⑵に該当しない立退料で、不動産所得のもととなっていた建物の賃借人を立ち退かすために支払う立退料 |

| ⑵ | 譲渡所得の譲渡経費 | 賃貸している建物やその敷地を譲渡するために賃借人に支払う立退料 |

| ⑶ | 土地、建物等の取得費 | 土地、建物等を取得する場合に、その土地、建物等を使用していた者に支払う立退料 |

| ⑷ | 土地の取得費(借地権の買戻し) | 土地だけを賃貸し、他人に建物を建てさせていた場合、賃借り人(建物の所有者)に立ち退いてもらうための立退料 |

6 青色事業専従者給与(青色申告者で青色事業専従者給与の所定の手続きをした場合)

概 要

所得税の場合、生計を一にする配偶者及びその他の親族に対する経費の支払いは原則的に必要経費に算入出来ませんが、青色申告承認申請書を提出して、承認を受け、かつ、青色事業専従者給与の届出書を提出することで、給与を支払い、必要経費に算入することが出来ます。

| 専従者の区分 | 給与の内容 |

| 配偶者の事業専従者給与 | 基本的には同規模事業者の専従者給与に相当する金額ですが、配偶者の勤務時間、資格などにより金額は相当幅広くなると思われます。 |

| その他の事業専従者給与 | 基本的に配偶者と同じ |

| 参考資料 | ちなみに国税庁「申告所得税標本調査結果」によれば令和2年度で専従者給与の額は単純平均で一人当たり平均222万円となっています。 |

青色事業専従者の要件

| 内 容 | |

| ⑴ | 生計を一にする親族でその年12月31日現在で年齢15歳以上であること |

| ⑵ | 専ら青色申告者の事業に従事していること |

専従期間の要件

専ら事業に従事するとは、その事業に専ら従事する期間がその年を通じて6月を越えていることをいいます。ただし、次の様な場合には、事業に従事できる期間を通じて1/2を超えればよいことになっています。

| 内 容 | |

| ① | 年の途中の開業等その事業が年中を通して行われなかった場合 |

| ② | 長期の病気などで専従者がその年中を通して事業に従事できない事情があった場合 |

| 注 | 学生(夜間の学生を除く)、他でアルバイトをしている者、自分で事業をしている者等は専ら事業に従事する事が出来ませんので専従者にはなれません。 |

不動産収入と消費税の関係

| 不動産収入の区分 | 詳細 | 所得税 | 消費税 | |

| 課 税 | 非課税 | |||

| 地代 | 原則 | 不動産所得の収入 | 〇 | |

| ⑴1か月未満の貸付 ⑵土地の上にアスファルト敷等の施設を施行して貸ガレ-ジとして貸付 | 〃 | 〇 | ||

| 家賃 | 住宅用 | 〃 | 〇 | |

| 事務所等(住宅以外) | 〃 | 〇 | ||

| 土地、建物の賃貸借契約の締結や更新に伴う保証金、権利金、敷金または更新料などのうち、返還しないもの | 土地、住宅に関連したもの | 〃 | 〇 | |

| 上記以外 | 〃 | 〇 | ||

賃貸不動産の譲渡

概略

所得税法では、不動産の賃貸物件から得られる収入は各年分の不動産所得に該当しますが、賃貸物件を譲渡することによる所得は譲渡所得に該当いたします。 また、賃借人がいるままの状態で、当該賃貸物件を第三者に譲渡(通常オ-ナ-チェンジと呼ばれています)することがあります。 この場合の注意点と処理方法を下記に説明いたしますのでご参照下さい。

譲渡するまでの期間(不動産所得)

譲渡した年の1月1日から譲渡の日までの家賃収入から必要経費を控除した不動産所得を計算し、翌年3月15日までに所得税の確定申告を提出する必要があります。(この場合にその家賃収入の内容及び金額により消費税の申告も必要な場合もあります)

| 不動産所得 = 不動産収入 ― 必要経費 |

(主な不動産収入)

| 種類 | 内容 |

| 毎月の家賃収入 | 各月の家賃 |

| 敷引き収入 | 預り敷金のうち返還しない部分 |

| 賃借人からの御礼 | 契約時の賃借人からの御礼 |

(主な必要経費)

| 種類 | 内容 |

| 不動産管理費 | 不動産の管理を依頼している場合の支払い手数料 |

| 給与、専従者給与 | 従業員に対する給与 |

| 水道光熱費 | 当該不動産の電気、水道代等 |

| 固定資産税 | 当該不動産の固定資産税 |

| 保険料 | 建物の火災保険料 |

| 支払利息 | 借入金の支払利息 |

| 減価償却費 | 減価償却資産の償却費 |

不動産譲渡による所得(譲渡所得)

不動産の譲渡による所得

| 譲渡所得 = 土地若しくは建物の売却金額 - 取得費 - 譲渡費用 |

オ-ナ-チェンジ物件の注意事項

オ-ナ-チェンジ物件においては、購入者(新オ-ナ-)は当該物件に関する権利や義務も譲渡者(旧オ-ナ-)から引き継ぎます。 したがって旧オ-ナ-が賃借人より預かった敷金も賃借人の退室時に新オ-ナ-が返還する義務も引き継ぐことになります。 これに対して通常は物件を売買したときに買主と売主の間で預かり敷金の精算が行われます。 もし精算が行なわれなかった場合は預かり敷金の処理の仕方によってはついては下記のように異なります。

| 決済区分 | 具体的に | |

| 通常方式 | 売買する不動産と区別し預かり敷金を現金決済する方法 | ⑴預かり敷金を旧オ-ナ-から新オ-ナ-に現金支払い ⑵売買代金と預かり敷金を相殺 |

| 関西方式 | 売買する不動産に「預かり敷金」を含めて決済する方法 | 預かり敷金の決済なし |

条件

| 明細 | 金額 | 明細 | 金額 |

| 土地売却代金 | 10,000 | 土地の原価 | 10,000 |

| 建物売却代金 | 10,000 | 建物の原価 | 9,000 |

| 預り敷金 | 2,000 |

仕訳

| 区分 | 譲渡者(旧オ-ナ-) | 購入者(新オ-ナ-) | ||

| 借方 | 貸方 | 借方 | 貸方 | |

| 通常方式 | 現金 10,000 | 土地 10,000 | 土地10,000 | 現金10,000 |

| 現金 10,000 | 建物 9,000 | 建物10,000 | 現金10,000 | |

| 固定資産売却益 1,000 | ||||

| 預り敷金 2,000 | 現金 2,000 | 現金2,000 | 預り敷金 2,000 | |

| 関西方式 | 現金 10,000 | 土地 10,00 | 土地10,000 | 現金10,000 |

| 現金 10,000 | 建物 9,000 | 建物10,000 | 現金10,000 | |

| 固定資産売却益1,000 | ||||

| 預り敷金 2,000 | 固定資産売却益 2,000 | 建物2,000 | 預り敷金2,000 | |